2025年10月01日(水)公開

医療費も『値上げの秋』10月から75歳以上は『完全2割負担』となる人も...「余裕のある人が負担」で若年層の負担減らせる?「収入少ない富裕層」の資産どう捕捉?

解説

- SHARE

-

-

-

値上げラッシュとなる10月。食品や飲料は3024品目が値上げとなり、ひと月の値上げ品目が3000品目を超えるのは今年4月以来です。 また、後期高齢者(75歳以上)のうち一定の所得がある約310万人の医療費の窓口負担も増えます。厚労省によると、負担額は平均で年9000円程度増える見込みだということです。医療現場では“受診控え”につながるのではと心配する声も。 10月から何が値上がりするのか?そして、私たちの生活はどうなるのか?社会保障に詳しい第一生命経済研究所・谷口智明氏、ファイナンシャルプランナー・金子賢司氏の見解をもとにお伝えします。

「コーラ1本200円時代」に突入

10月から、3024品目の食品・飲料が値上げされます。値上げ幅は平均で17%。具体的には、加工食品・調味料・歌詞・乳製品・パンなどですが、分野別で最も多いのは「酒類・飲料」で、2262品目が値上げの対象となります(帝国データバンク調べ)。

500mLのコカ・コーラは、なんと200円(税抜き)に。33年前(1992年)は1缶110円で販売されていましたが、その後ペットボトルタイプも自販機に登場し、2014年は150円でした。原材料の高騰などで値段は上がり続け、いよいよ1本200円時代に突入します。

「3年前の倍」医療費負担が増える後期高齢者も

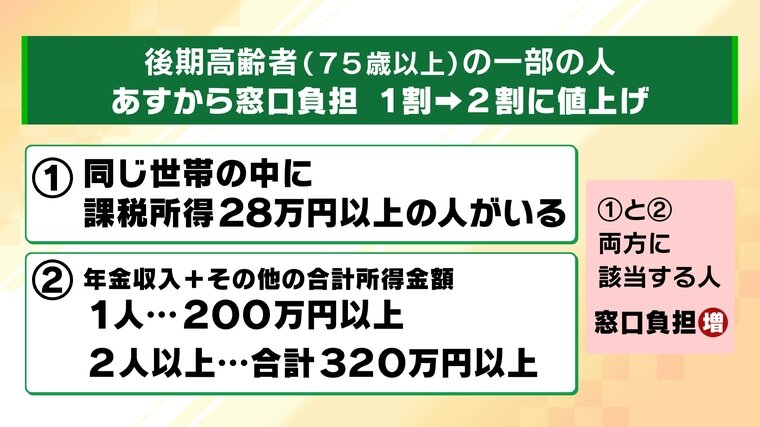

値上げされるのは、食料品だけではありません。10月1日から、一部の75歳以上の後期高齢者の医療費負担が増えます。“経済的に余裕がある人”が対象で、具体的には、以下の条件(1)(2)の両方に該当する人の窓口負担が「1割→2割」となるのです。

(1)同じ世帯の中に「課税所得28万円以上」の人がいる

(2)「年金収入+その他の合計所得金額」が

1人:200万円以上

2人以上:合計320万円以上

後期高齢者医療制度について、これまでの経緯を振り返ります。従来、窓口負担が「1割負担」だった後期高齢者(一部)の負担が、2022年からは「2割負担」となりました。この際、制度変更による混乱を避けるため、「1割負担と比べたときのひと月の超過は3000円まで」という“配慮措置”が取られていました。この“配慮措置”が9月で終了したため、窓口負担は3年前の倍となります。

例えば、医療費5万円の場合の窓口負担は…

▼1割負担(2022年10月1日以前)

⇒5000円

▼2割負担+配慮措置(2022年10月1日~2025年9月30日)

⇒8000円

▼2割負担(2025年10月1日~)

⇒1万円

と、このように倍増することになります。

一方、医療現場では“受診控え”につながるのではと心配する声も。

(小畠クリニック 小畠昭重院長)「患者さん自身の負担が増えることによる“受診控え”が一番怖いですね。(受診控えで)症状は悪化しますよね。結局、入院しないといけなくなる可能性がありますよね」

“通院大国日本”1年間で12回も病院に!?

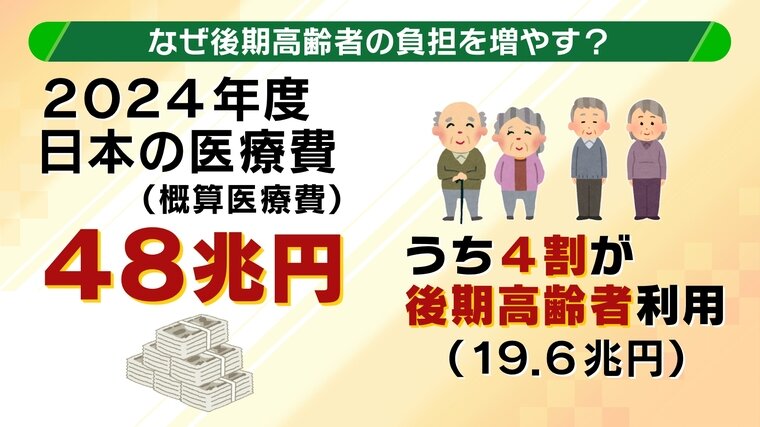

なぜ後期高齢者の負担を増やすのか? その背景には「医療費増大」という課題があります。2024年度の日本の医療費(概算医療費)は48兆円にまで膨らんでいて、そのうち4割(19.6兆円)が後期高齢者に費やされているのです。

また、厚労省によると、日本人が1年間で病院に行く回数(年間外来診察回数)は「1人あたり平均12.1回」ですが、これは若年層も含めた平均値であり、高齢者の通院回数はもっと多いだろうと推測されます。

なお、国によって医療制度が異なるため単純比較はできませんが、スウェーデンの年間外来診察回数は2.3回、アメリカは3.5回、フランスは5.4回だということです。諸外国と比べて医療にかかりやすい日本の制度は、「病気の早期発見につながる」というメリットもありますが、その反面、医療費増大という課題に直面しています。

後期高齢者医療を支えているのは誰か?

医療費ひっ迫の大きな要因となっている後期高齢者医療制度。その費用の半分は税金でまかなわれていますが、残り半分のうち8割は現役世代が負担しています。

つまり全体の負担割合は…

▼税金50%

▼現役世代40%

▼後期高齢者10%

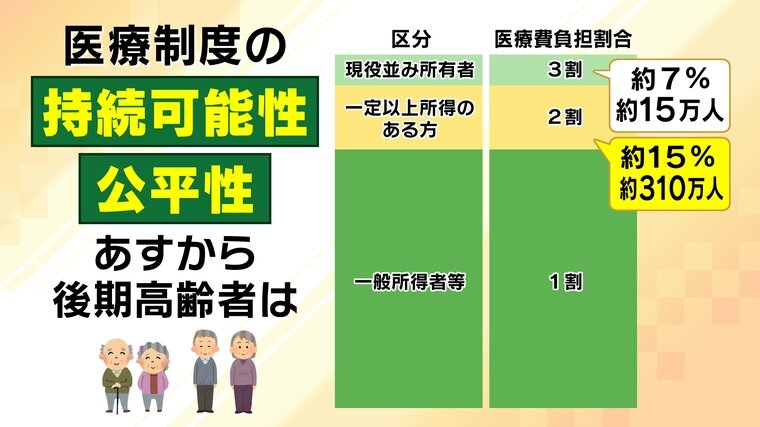

後期高齢者本人より現役世代の負担が重く、「若い人たちの負担が重すぎるのではないか」という議論につながっているのです。持続可能性と公平性の観点から行われる今回の制度変更。「2割負担」となるのは、後期高齢者のうち約7%(約15万人)です。

「年齢で線引き」から「余裕のある人が負担」へ

どうすれば医療保険制度を持続させることができるのか?以下の点が、課題として挙げられます。

▼保険給付範囲の見直し⇒一部の薬・病気を保険適用外に(花粉症や風邪など)

▼予防⇒そもそも病気にならないようにする

▼賃上げ⇒負担能力を上げる

また、これからは、負担の公平性=「なにをもって公平と言えるのか」を見直す必要があるかもしれません。これまでは、「現役世代が稼いで負担」「引退した人は収入なし」というように、“年齢で線引き”した制度設計になっていましたが、働くシニアが増えている昨今、「余裕のある人が負担する」という考え方も出てきています。

この考え方をもとに医療保険制度を見直す場合、課題となるのが「資産の捕捉」。現段階では資産を捕捉できていないため、「収入は少ないが莫大な資産を持っている富裕な後期高齢者が1割負担で済んでいる」というケースも見られます。

これに対して、マイナンバーカードと貯金を紐づけるなどの対策も考えられますが、これには反対意見もあり、いかに公平性を守っていくかが問われています。

「どちらも厳しい」自動車保険・火災保険も値上げ

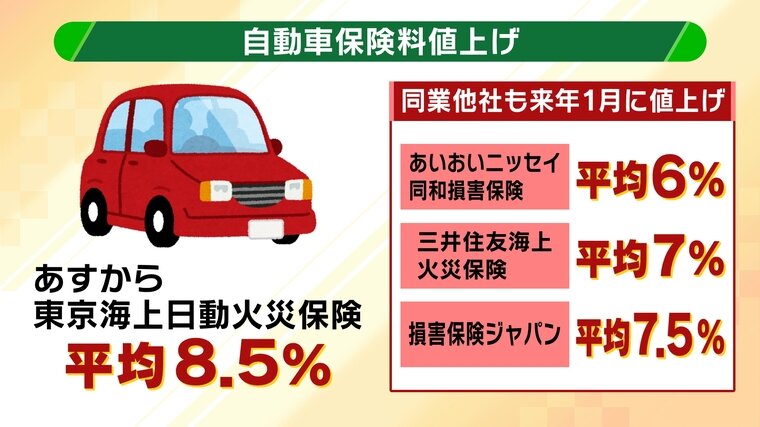

値上げの波は、自動車保険料にも。国内大手の東京海上日動火災保険は、10月1日から平均8.5%値上げすると発表しています。同社は今年1月にも平均3.5%値上げしているため、合計1割以上の負担増となる計算です。

年に2度の値上げは異例だということですが、その背景には、インフレや自然災害の激甚化、自動車の性能が高くなり修理金額が上がっているといった要因があり、支払い額が増加しているということです。

損保会社の2大商品は自動車保険と火災保険ですが、現状は「どちらも厳しい」とファイナンシャルプランナーの金子賢司氏は指摘。「これまでは保有する株を売却することで何とかなっていたが…」と話しています。

火災保険については、10年(2013年~2023年)で40%以上値上げされていて、「かなり厳しい。来年また値上げするかも」(金子氏)とのこと。火災保険と聞くと“火事”をイメージしますが、商品によっては台風などの自然災害も補償対象となります。その点に気づいた人が増えて、保険料の支払いが増加しているそうです。

なお、同業他社も来年1月に値上げを実施するということです。

▼あいおいニッセイ同和損害保険 平均6%

▼三井住友海上火災保険 平均7%

▼損害保険ジャパン 平均7.5%

「月500円~600円安くなることも」自動車保険を安く抑えるには?

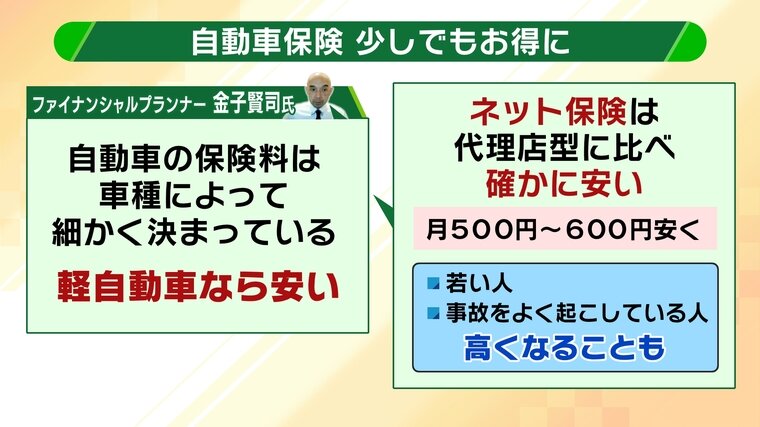

どうすれば自動車保険を少しでも安く抑えられるのか?「自動車の保険料が車種によって細かく決まっている。軽自動車なら安い」と金子氏は指摘します。

また、ネット保険は代理店型に比べて安くなることが多いそうです。自分で手続きをする手間はかかりますが、見積もりを出してみると月500円~600円安くなることも。ただし、若い人や事故をよく起こしている人は、逆にネット保険が高くなる場合もあるため、しっかり比較検討することが重要です。

様々なものが値上げしている今、生活を賢く工夫していく必要がありそうです。同時に、値上げに耐えられるよう、賃上げを含めた社会設計が追いついていくことが望まれます。

2025年10月01日(水)現在の情報です