2025年06月16日(月)公開

【老後は結局いくら必要?】"老後〇万円論争"は無意味?「ゆとりのある老後」には月38万円が必要!?「どれだけ貯めるか」より「どれだけ長く働けるか」【専門家が解説】

解説

- SHARE

-

-

-

6月13日に参議院で可決・成立した、改正・年金制度改革関連法。少子高齢化が進むなか、年金制度を維持していくために様々な措置が盛り込まれました。ただ、年金だけで老後の生活が安泰かといえば、そうとも言えません。「老後2000万円問題」も記憶に新しいところです。 物価が上がり続ける昨今、どれだけ貯蓄が必要なのか。老後の「年金」や「お金」について、専門家の意見を交えてお伝えします。

還暦迎える人の30%が「貯蓄100万円未満」

PGF生命が今年5月に公開した調査結果によると、2025年に還暦を迎える男女2000人のうち「貯蓄額が100万円未満」と答えた人の割合(配偶者がいる場合は夫婦2人の合計)は30%で、2018年の調査開始以降、最多だということです。

還暦の人の貯蓄額を具体的に見ると、「500万円未満」が50.0%、「2000万円以上」が26.5%。ボリュームゾーンを示す中央値は「475万円」となっています。また、「友人・知人との交友関係にお金を使っている」人は59.3%=約4割は使っておらず、また「趣味のためにお金を使っている」人は68.5%=約3割は使っていないというデータも出ています。

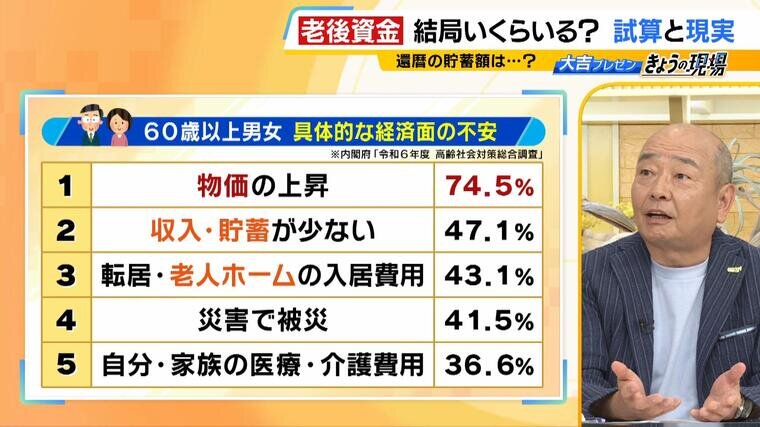

内閣府の「令和6年度 高齢社会対策総合調査」によると、60歳以上の男女2188人のうち「経済的に不安」がある人は92.6%。具体的には「物価の上昇」(74.5%)や、「収入・貯蓄が少ない」(47.1%)、「転居・老人ホームの入居費用」(43.1%)などに不安を感じている人が多いようです。

「老後2000万円問題」はナンセンス!?

結局、老後にはどれだけのお金が必要なのでしょうか。2019年、金融庁のワーキンググループの報告書をきっかけに「老後2000万円問題」が話題になりました。これは、老後30年で2000万円の資産を取り崩さないといけないという試算ですが、この数字は、以下の単純な数式をもとに算出されています。

「高齢夫婦無職世帯の1月あたりの赤字 約5.5万円」×12か月×30年=約2000万円

(※2017年の総務省「家計調査」 夫65歳以上・妻60歳以上で夫婦のみの世帯)

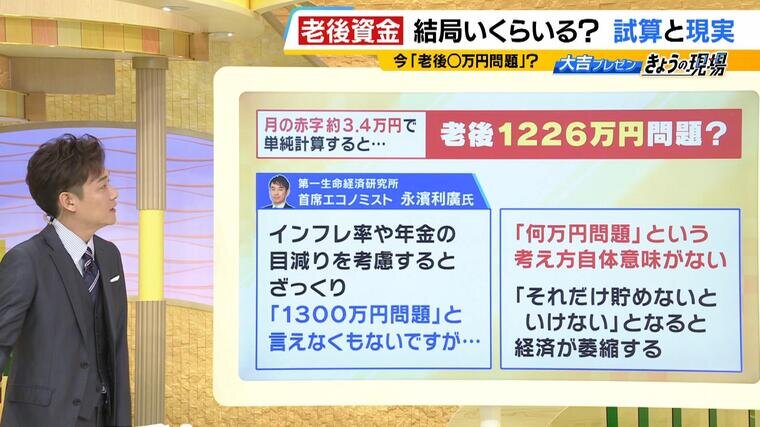

ただ、この「5.5万円」の部分は年々変化していて、2017年は「5.5万円」、2018年は「4.2万円」、その後コロナ禍で支出が減り、2021年は「1.9万円」、そして2024年は「3.4万円」となっています。現在の状況=「1月あたりの赤字 約3.4万円」で単純計算すると、老後に必要な額は「1226万円」となるのです。

この数字について、第一生命経済研究所・首席エコノミストの永濱利廣氏はこ「インフレ率や年金の目減りを考慮すると、ざっくり『1300万円問題』と言えなくもない」としつつも、人によって求める生活レベルや必要な金額は異なるため「何万円問題という考え方自体、意味がない」と強調。また「“それだけ貯めないといけない”となると、経済が萎縮する」という側面もあると指摘します。

「ゆとりのある老後」には月37.9万円が必要!?

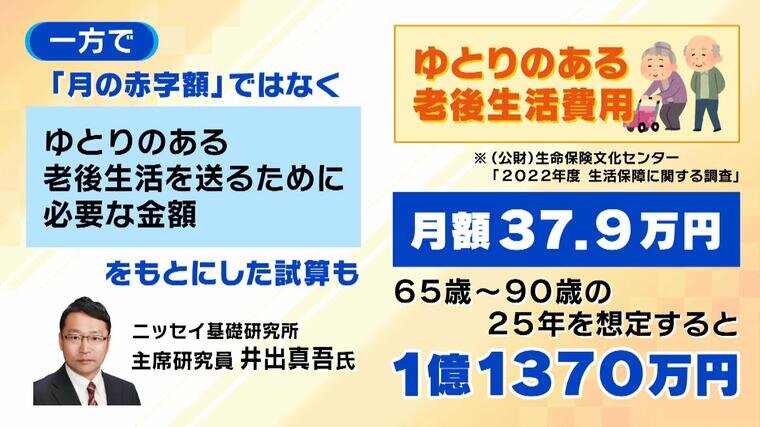

一方、「月の赤字額」ではなく、「ゆとりのある老後生活を送るために必要な金額」をもとにした試算もあります。(公財)生命保険文化センターの「2022年度 生活保障に関する調査」によると、「ゆとりのある老後生活」に必要な費用は「月額37.9万円」。65歳~90歳の25年を想定すると、合計で「1億1370万円」という数字が出ています。

ニッセイ基礎研究所・主席研究員の井出真吾氏によると、65歳~90歳で、退職金1900万円・公的年金7176万円の人を考えた場合、「ゆとりのある老後生活」を送るための不足額は、2294万円にのぼるということです。

さらに井出氏によると、日銀の物価目標(前年比2%上昇)と同じく、不足額も2%ずつ増加すると仮定した場合、不足額も増えていき…

現在:2294万円

10年後:2796万円

20年後:3409万円

30年後:4155万円

40年後:5065万円

現在20歳の人が60歳になるころには、5000万円以上が不足してくる計算です。

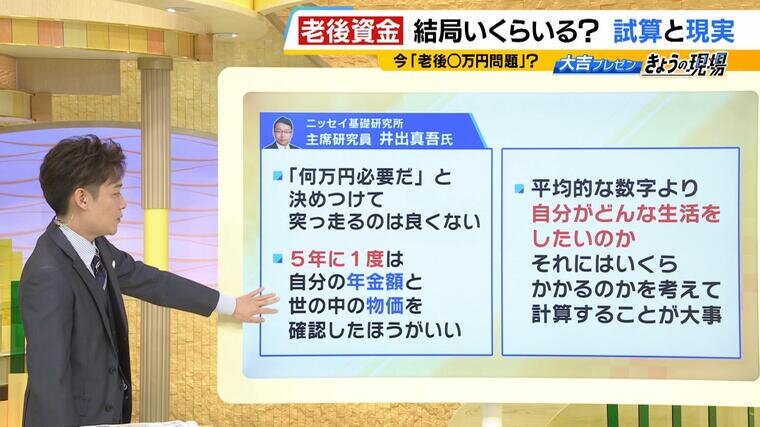

これに対して井出氏は、「『何万円が必要だ』と決めつけて突っ走るのは良くない」と指摘したうえで、「5年に1度は自分の年金額と世の中の物価を確認した方がいい」とアドバイス。「平均的な数字より、自分がどんな生活をしたいのか、それにはいくらかかるのかを考えて計算することが大事」だと述べます。

「持ち家/賃貸」「厚生年金/国民年金」を使った試算も

永濱氏・井出氏が口を揃えて「意味がない」と主張する「老後〇万円問題」ですが、老後に必要な資金を考える上で、何かしらヒントになる指標はないのでしょうか?

ここでは、条件は限定的ですが、厚生年金と国民年金の差、持ち家と賃貸の差などを参考にした、ファイナンシャルプランナーの塚越菜々子氏による試算を紹介します。

モデルケースとして、夫が40年間勤務、妻がずっと専業主婦という60歳の夫婦が、60歳~85歳の25年間で必要なお金はいくらなのか、「持ち家(ローン完済)or 賃貸(家賃8万円)」「厚生年金 or 国民年金」という条件別に見てみると、次のような数字が出ています。

<持ち家の場合>

▼厚生年金:約836万円

▼国民年金:約3661万円

<賃貸の場合>

▼厚生年金:約2707万円

▼国民年金:約5532万円

「どれだけ長く働けるか」が重要

ここで紹介した様々な調査や指標を踏まえて、専門家の2人は次のようにアドバイスします。

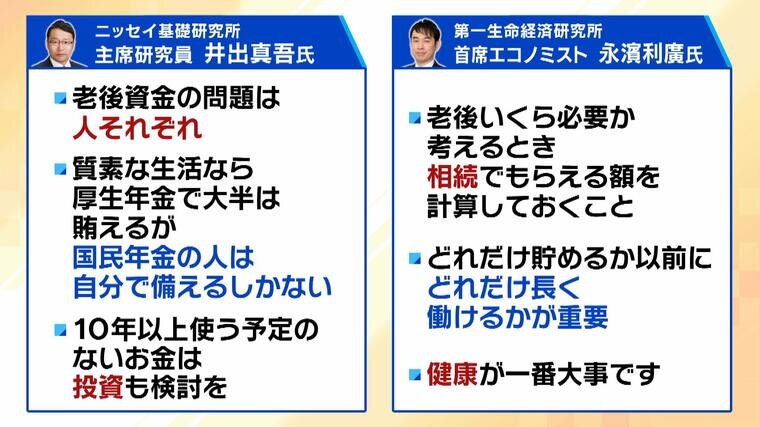

<ニッセイ基礎研究所・首席研究員 井出真吾氏>

▼老後資金の問題は人それぞれ

▼質素な生活なら厚生年金で大半は賄える

▼国民年金の人は“自分で備えるしかない”側面もある

▼10年以上使う予定のないお金は投資も検討を

<第一生命経済研究所・首席エコノミスト 永濱利廣氏>

▼相続でもらえる額を計算しておくこと

▼どれだけ貯めるか以前に、どれだけ長く働けるかが重要

▼健康が一番大事です

自分がどれだけ年金をもらえるのか、「ねんきん定期便」などで把握しておくことなどが、将来を考える第一歩となるかもしれません。

2025年06月16日(月)現在の情報です