2024年08月02日(金)公開

日銀『利上げ』で生活や住宅ローンの影響は?『変動金利』返済額アップかも...「でも慌てて借り換えないで」と専門家 2日は日経平均株価「ブラックマンデー」以来の下げ幅

解説

- SHARE

-

-

-

8月は642品目の食品が値上げされます(※帝国データバンク調べ)。歴史的円安となる中、7月31日、日本銀行が追加の利上げを決定しました。日本も“金利のある世界”に本格的に突入していきます。いっぽう8月2日は日経平均株価の終値がブラックマンデーの翌日以来、過去2番目の下げ幅。「利上げ」「株安」「為替」私たちの生活にはどんな影響が?住宅ローンはどうなる?専門家への取材などをもとにまとめました。

『日銀の利上げ』と『円安・円高』の関係は?

今回のキーワード「政策金利」は、日本の中央銀行である日銀が銀行からお金を預かるときの金利です。7月31日、日銀が0%~0.1%だった短期金利の誘導目標の引き上げを決定し、8月1日付で0.25%に上がっています。

これについて、りそな総研・主席研究員の荒木秀之さんは「思ったより早いタイミング」と話します。物価と賃金の好循環を見極めてから、少なくとも実質賃金がプラス状態になってから、日銀は利上げに踏み切るのではないかというのが荒木さんの見立てだったということです。

日銀の植田和男総裁は会見で、円安の物価への影響を重要なリスクとして認識し政策判断の一つの理由とした、とコメントしています。つまり利上げに踏み切った背景には、続く円安があるようです。また、植田総裁は、見通しどおり経済・物価が動いていけば引き続き金利を上げていくとしています。

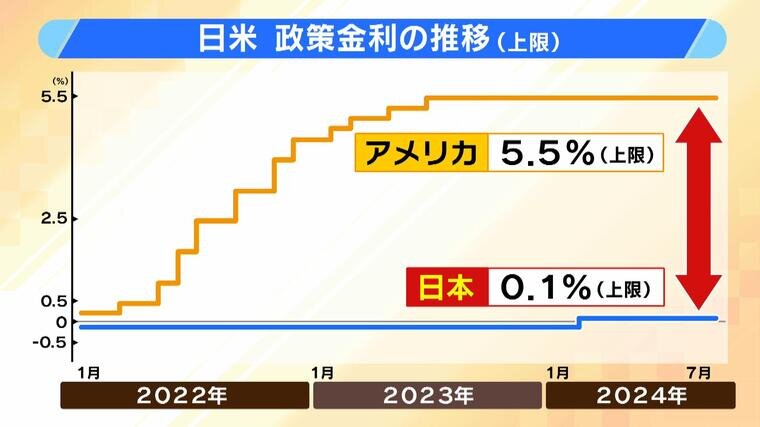

日銀が利上げをすることと円安・円高がどういう関係にあるのかといえば、「日米の金利差」が円安の一因と言われています。日米の政策金利(上限)の推移を見ると、2022年1月、アメリカと日本の政策金利に大きな差はありません。そこからアメリカの中央銀行であるFRBはどんどん利上げをしていき、今やアメリカが5.5%、日本が0.1%と大きな金利差が出ています。そうすると日本の銀行にお金を預けるよりもアメリカの銀行にお金を預けた方が得、日本よりもアメリカに投資した方が得だということで、ドルは強くなり、円の魅力は減っていきます。つまり、日本の金利が諸外国と比べて低いと、外国に投資をする動きが強まり、円安の要因の一つとなります。

「利上げの局面に入ったというシグナルが大切」

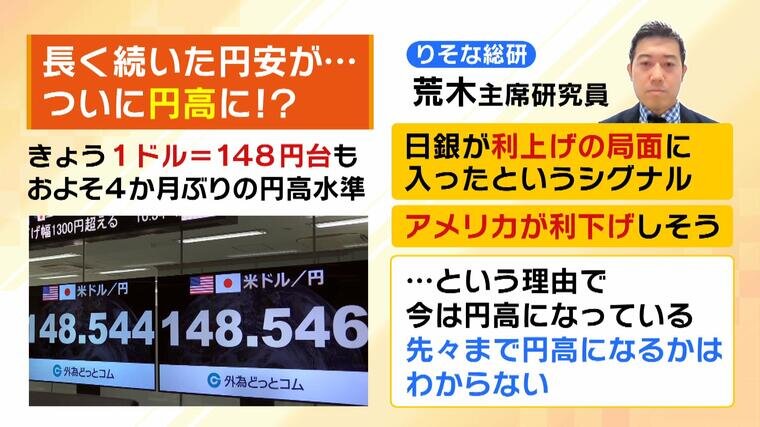

日本の政策金利は引き上げられましたが、アメリカの5.5%に達してはいません。それでも、8月1日には円相場が一時1ドル=148円台になり、約4か月ぶりの円高水準。7月には1ドル=160円を超えたこともあり、円の価値が上がったのです。

これについて、りそな総研の荒木さんは「日銀が利上げの局面に入ったというシグナルが大切」だといいます。利上げ自体はまだ微々たるものでも、今後どんどん利上げをしていくという雰囲気、歴史的一歩を踏み出した事実が既に為替に影響しているということです。また、アメリカが9月に利下げしそうという見立てもあり、アメリカは利下げ、日本は利上げして差が縮まっていくと、再び円高に転じていくのではないかということです。

ただ、今は円高でも先々まで円高になるかはわからないといいます。日本が利下げをする可能性もゼロではないため、1ドル=148円台になったからといって年末に海外旅行の予約をするのは少し早いかもしれない、というのが荒木さんの見立てです。

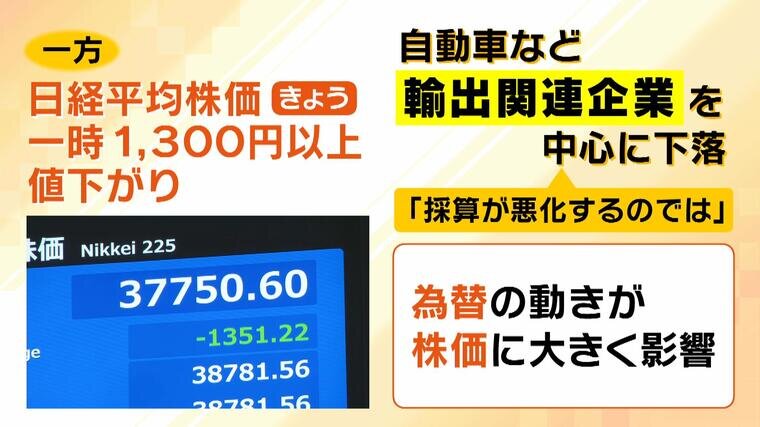

円高が進んだ一方で、日経平均株価は8月1日、一時1300円以上値下がりしました。理由としては、海外の人にとっては、円安だったときは日本の物を安く買えましたが、円高に転じると買いにくくなります。そのため、自動車など輸出関連企業を中心に“採算が悪化するのでは”と投資家が見立てたことで株価が下落したのです。

利上げで物価が安くなる期待は…

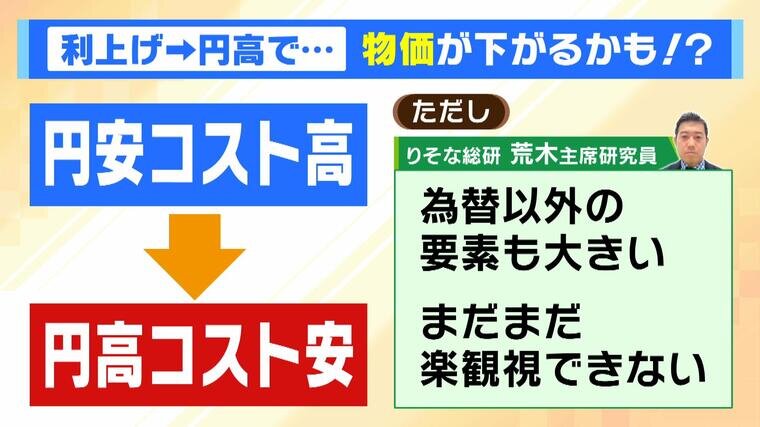

一方で、良いことも起こるかもしれません。利上げで円高に転じることは、物価が下がるかもしれないという見方もできるようです。というのも、日本はさまざまな原材料を輸入に頼っているため、円安だと海外のものを買うコストが高かったですが、円高になるとそのコストが低く抑えられるため、物価が全体で下がるのではないかということです。

これについて、りそな総研の荒木さんは「物価は為替以外の要素も大きいため、まだまだ楽観視はできない」と話します。中長期的に見て物価が下がることは期待できるかもしれませんが、すぐに下がるかというと、そこまで楽観視はできないということです。

また、利上げで預貯金の金利は上がります。大手メガバンクは、現在0.02%の普通預金の金利を5倍となる0.1%に引き上げると発表しました(三井住友:8月6日~ 三菱UFJ・みずほ:9月2日~)。荒木さんによりますと、今も金利が高い一部の信用金庫などでは0.1%以上の金利がつく可能性もあるということで、預貯金を中心にお金を管理してる人たちにとってはうれしい事実です。

住宅ローン『変動金利』の人は来年1月ごろから上がりそう!?

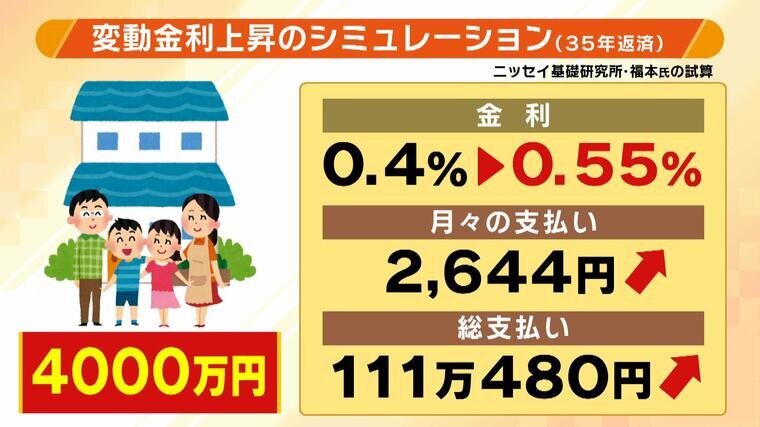

では、多くの人が気になっている「住宅ローン」はどうなるのか。住宅ローンには変動金利と固定金利があり、そのときの経済状況によって毎月の返済額が変わるのが変動金利です。4000万円の住宅ローン(35年返済)を組んだ人の場合、例えば金利が0.4%から0.55%に上がると、月々の支払いは2644円上がります(ニッセイ基礎研究所・福本さんの試算より)。総支払いでは111万480円も高くなり、金額にかなり大きな違いが出ます。

住宅ローンアナリストの塩澤崇さんによりますと、約9割の人は変動金利(メガバンクの7月の金利が0.398%)、約1割が固定金利(フラット35の7月の金利が1.84%)だということです。契約時に固定金利が低かったなど、さまざまな考えがあって固定金利を選ぶ人もいると思いますが、圧倒的な金利の低さから変動金利を選んでいる人が多いようです。もちろん固定金利にもメリットがあり、例えば、どんどん金利が上がっても固定金利は当初設定した金利でキープされます。それぞれメリット・デメリットがあります。

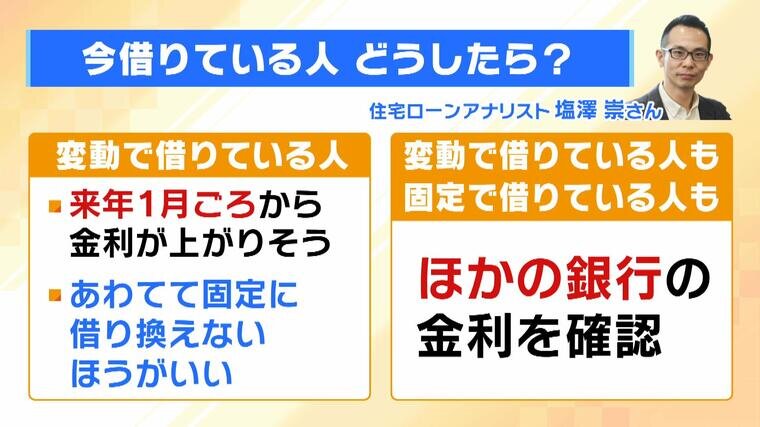

ローンの返済額が増えるとなれば変動金利をやめてすぐ固定金利にすればいいのかというと、そういう話でもないようです。住宅ローンアナリストの塩澤さんによりますと、変動金利で借りている人は来年1月ごろから金利が上がりそう、つまり返済額が上がりそうです。ただ、慌てて固定金利に借り換えない方がいいということです。金利が上がったとしても、今の水準ではまだ圧倒的に変動金利の方が金利が低い期間が続くからです。そのため、すぐ変動から固定に変えるのは賢い判断ではないというのが塩澤さんの見立てです。

また、変動で借りている人も固定で借りている人も他の銀行の金利を確認してほしいといいます。変動の人は自分がローンを組んでいる銀行に相談にいき、来年以降、月々の返済がどれぐらい変わるのかをしっかり確認してください。その上で普段の消費行動を考えていくというのが塩澤さんのアドバイスです。

2024年08月02日(金)現在の情報です