競争が激化するドラッグストア。12月1日、業界売り上げ1位のウエルシアと2位のツルハが経営統合しました。なぜトップ2が統合したのか。ポイントは「食料品」だといいます。

さらに、そのドラッグストアにスーパー・コンビニも加わって、小売業界は“大戦国時代”に…都市部の勢力図が大きく変わるのか。地方ではドラッグストアが救世主に?ドラッグストアの未来とは?

流通アナリスト・中井彰人氏への取材を含めてまとめました。

ドラッグストアの歴史 1980年代~現在を振り返る

なぜウエルシアとツルハが経営統合したのか?その背景を探るため、まずは業界の歴史を振り返ります。

薬局がドラッグストアに変化したのは、1980年代以降。町の薬局が、それまで対面販売が基本だった「化粧品」を置き始めたことがきっかけでした。黎明期をけん引したのは、マツモトキヨシ(関東)、コクミン(関西)で、都市型のドラッグストアとして発展していきました。

1990年代以降は、地方でドラッグストアの勢力拡大が進みます。各地で“豪族ドラッグストア”が登場し、まさに群雄割拠の時代。特に地方では、“集客材”として日用品を安く提供し、車での来店を促す店舗が増えました。

<1990年代から登場したドラッグストアの例>

▼北海道 ツルハドラッグ

▼石川 クスリのアオキ

▼埼玉 ウエルシア

▼東京 サンドラッグ

▼愛知 スギ薬局

▼宮崎 コスモス

現在、ドラッグストア業界は戦国時代に突入。仕入れコストの削減や設備投資の効率化を図るため、全国で合併・統合が進んでいる状況です。

その結果、ここ10~15年で業界の勢力図は変化しました。2010年に売上高1位だったマツモトキヨシHDは2023年には3位に、ウエルシア・ツルハが1位・2位になるなど順位の変動があったほか、合併・統合の結果、全体の傾向として1つ1つの企業の規模が拡大していることが分かります。

<ドラッグストア売上高(億円)>

▼2010年

1 マツモトキヨシHD 3930

2 スギHD 2935

3 サンドラッグ 2841

4 ツルハHD 2797

5 ウエルシアHD 2387

6 カワチ薬品 2323

▼2023年

1 ウエルシアHD 12173

2 ツルハHD 10274

3 マツキヨココカラ&CO 10225

4 コスモス薬品 9649

5 サンドラッグ 7517

6 スギHD 7444

(各社IR資料を基に中井彰人氏作成)

1位と2位が経営統合したワケ

業界大手2社が異例の経営統合をした理由は「時価総額」にあります。売上高(2023年)では1位・2位を走るウエルシア・ツルハですが、時価総額(2025年)で見ると、それぞれ5位・6位に留まっているのです。

<ドラッグストア時価総額(億円)2025年>

1 マツキヨココカラ&CO 12191

2 コスモス薬品 5634

3 スギHD 5132

4 サンドラッグ 4922

5 ウエルシアHD 4650

6 ツルハHD 4547

(各社IR資料を基に中井彰人氏作成)

時価総額上位3社はそれぞれ強みを持っている一方、ウエルシア・ツルハは「独自の武器がない」と市場から評価されているようです。また、この2社はM&Aで成長を遂げたため「一枚岩ではない」と見られているといいます。

<時価総額上位3社の強み>

▼マツキヨ(千葉) 都市部おさえる

▼コスモス(宮崎) 薄利多売・食料品

▼スギ薬局(愛知) 調剤

そこで登場したのが、小売業界のリーダー・イオンです。イオンは2014年にウエルシアをグループ会社化し、2024年にはツルハドラッグとの資本提携を強化。今回の経営統合も主導し、“ドラッグ&フード戦略推進店舗”を今年開店しています。

スーパー・ドラッグストア・コンビニ…小売業界は大戦国時代

競争はドラッグストア業界を超え、小売業界は“毎日のお買い物客”の争奪戦となっています。

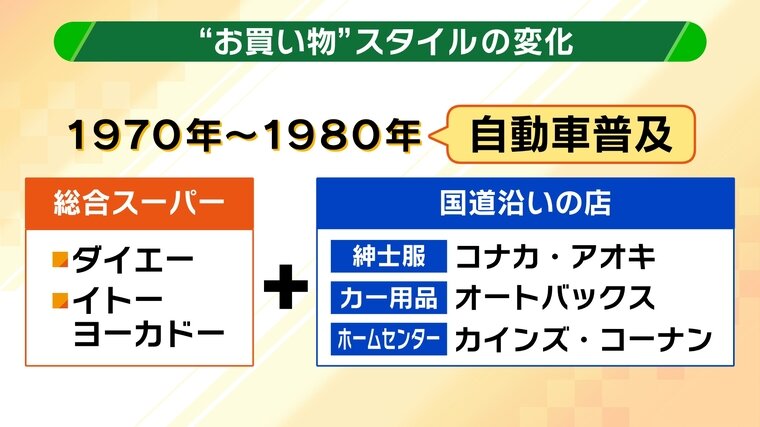

商店街・百貨店が併存していた時代を経て、自動車が普及した1970~80年代にはダイエー・イトーヨーカドーなどの「総合スーパー」が登場。同時期、コナカ・アオキ(紳士服)、オートバックス(カー用品)、カインズ・コーナン(ホームセンター)といった男性向けの「国道沿いの店」も広がり始めました。

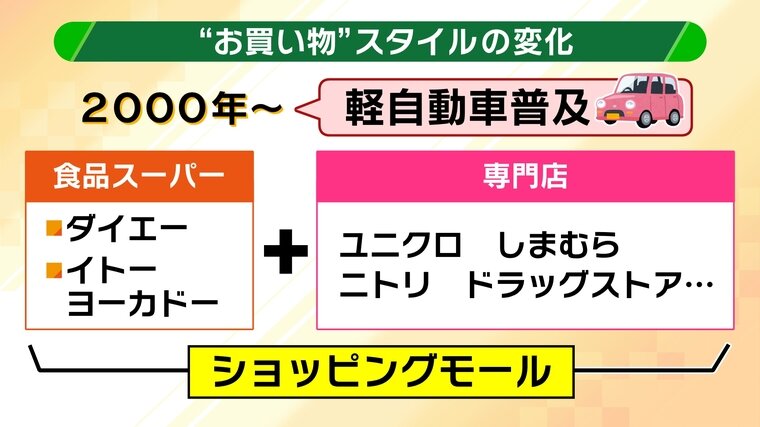

女性の社会進出が進んだ2000年代以降は、特に地方で軽自動車が普及。「女性が自分で車を運転して買い物に行く」という買い物スタイルが拡大しました。総合スーパーは「食品スーパー」となり、ユニクロ・しまむら・ニトリ・ドラッグストアといった専門店が成長。食品スーパーと専門店を合わせ持つ「ショッピングモール」も登場しました。

なお、軽自動車保有台数とドラッグストア市場の成長は軌を一にしています(Mizuho Industry Focus Vol.172より)。

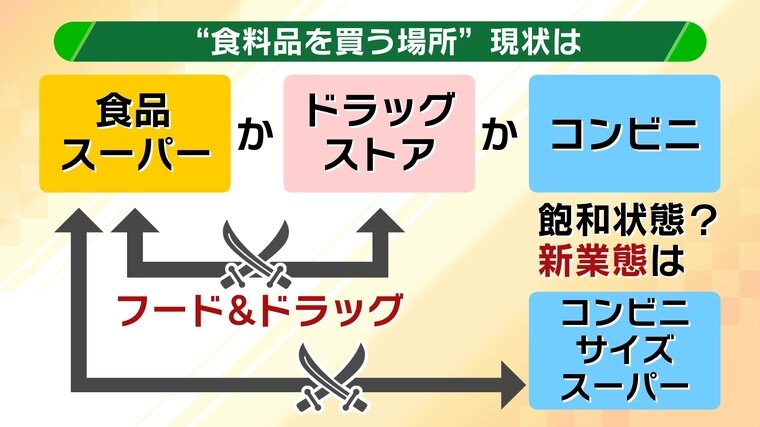

現状、食料品を提供する場所として、「食品スーパー」「ドラッグストア」「コンビニ」が三つ巴の状態。ドラッグストアはフード&ドラッグ戦略で食品スーパーに対抗しています。一方、「コンビニサイズのスーパー」という新業態で食品スーパーに対抗しているのがコンビニです。

現在の食品スーパーは基本的に、効率よりも鮮度を重視する「関西スーパー方式」で運営されています。これは、店舗ごとにバックヤードを設けて人員を配置し、常に新鮮な商品を提供する仕組みですが、効率が良いとは言えません。一方、コンビニはセントラルキッチンから各店舗に商品を配送する効率重視のシステムですが、その分鮮度の優先順位は低くなります。

スーパーと戦うため、この「鮮度と効率の両立」という難題を解決したのがITとAIです。AIが需要を分析・予測し、必要な商品を必要な時間に配送できるようになったため、バックヤードを持たない「コンビニサイズのスーパー」が可能になりました。

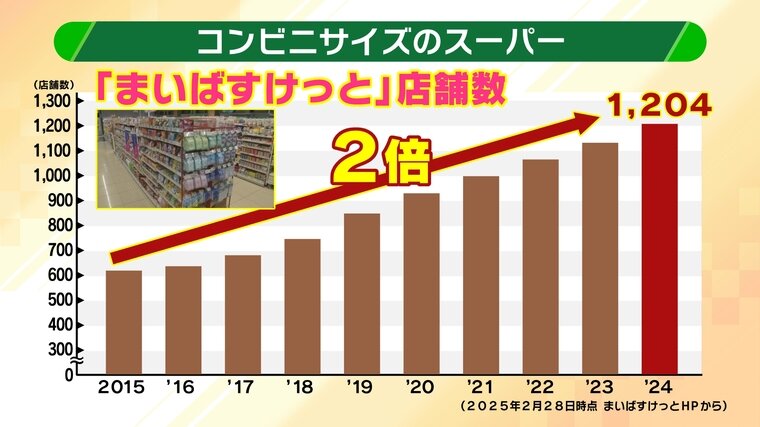

例えば、イオングループの「まいばすけっと」の店舗数は2015年~2024年の10年で2倍(1204店)になっています(2025年2月28日時点 まいばすけっとHPより)。

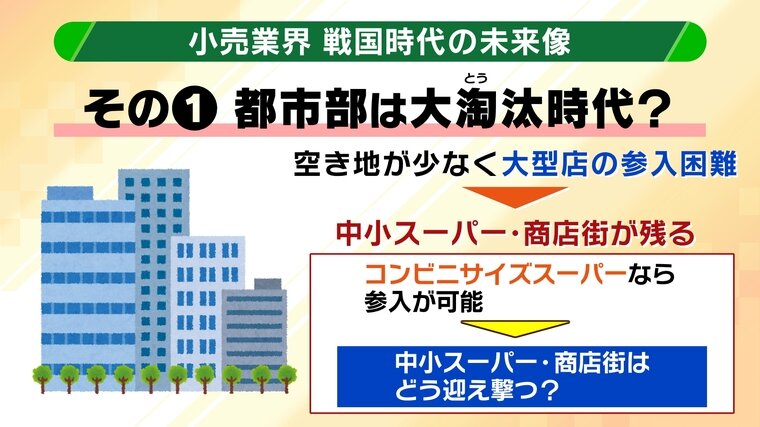

都市部は“大淘汰時代”に突入?

これからの小売業界、都市部では“大淘汰時代”が始まるかもしれません。

空き地が少なく大型店の参入が難しい都市部では、これまで中小スーパー・商店街が生き残っていました。例えば、ドラッグストア・ホームセンター業界は売り上げ上位8社がシェア7割を占めているのに対し、食品スーパー業界では売り上げ上位8社のシェアが4割に留まっているのです。

しかし、まいばすけっとなどの「コンビニサイズのスーパー」は都市部への参入が可能です。こうした新業態の店舗を中小スーパー・商店街がどう迎え撃つのか、注目が集まります。

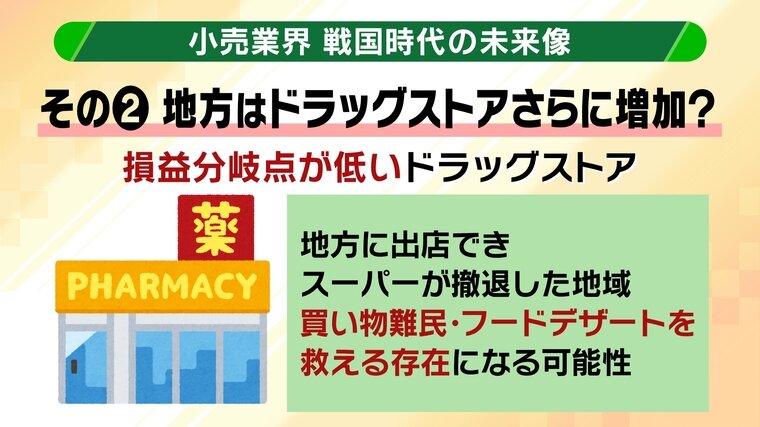

地方ではドラッグストアが救世主に?

一方、地方ではドラッグストアがさらに増加する可能性があります。その理由は収益構造にあります。

ドラッグストアは「薬」が収益の柱であり、「集客材」(日用品・食品)については食品スーパーほど売り上げがなくても存続できるビジネスモデルなのです。

<ドラッグストアの収益構造>

▼本業(薬+化粧品)

⇒粗利益30%~40%

▼集客材(日用品・食品)

⇒粗利益10%~20%

(食品スーパーの粗利は20%~30%)

事業継続に必要な一般的な年間売り上げは、食品スーパーが7億円~10億円であるのに対し、ドラッグストアは3億円。損益分岐点が低いため地方に出店でき、スーパーが撤退した地域の「買い物難民」「フードデザート(食品の砂漠)」を救える存在になる可能性があるといいます。