“あんこのない饅頭”と野党から酷評されたのは、5年に1度行われる年金制度の改革。 主な内容は、「年収106万円の壁撤廃」「標準報酬月額の上限引き上げ」「在職老齢年金制度の見直し」ですが…

年金制度に詳しい識者が「一番重要なテーマ」と語る『基礎年金の底上げ』は見送られました。今回の改革法案の内容や、今後の見通しについて、識者やジャーナリスト・武田一顕氏の見解を交えてお伝えします。

年金水準は「約30年後、現在より2割低下」の見通し

年金制度改革とは、5年に1度の財政検証を経て行われる、いわば“年金の定期健康診断”です。去年行われた財政検証では、「年金の受給水準は約30年後、現在より2割低下の見通し(※過去30年投影ケースの場合)」という結果が出ました。

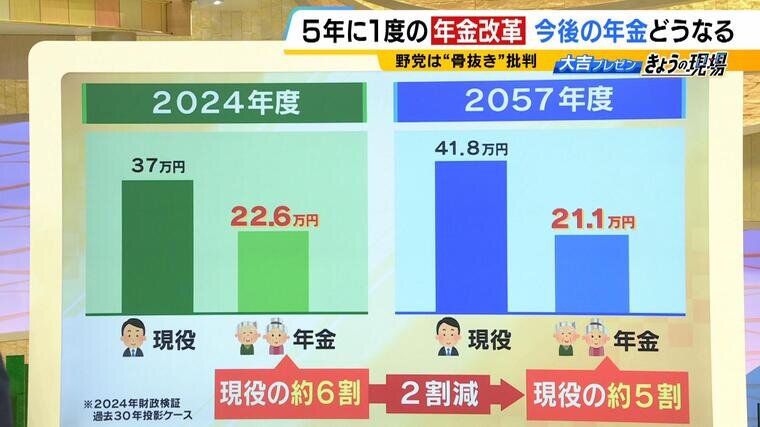

<2024年度>

現役世代の月の手取り:37万円

年金:22.6万円⇒現役の約6割

<2057年度>

現役世代の月の手取り:41.8万円

年金:21.1万円⇒現役の約5割

(2024年度財政検証 過去30年投影ケース)

現役世代の平均手取り収入との比較で見ると、現在は現役世代の平均手取り収入の「約6割」となっている年金の受給水準が、2057年度には約5割に減る見通しだということです。

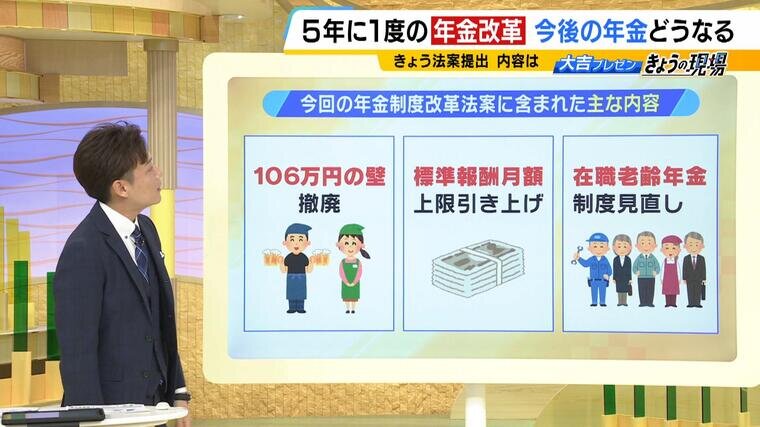

「年金制度改革法案」3つのポイントは?

今回の年金制度改革法案に含まれた主な内容は次のとおり。

(1)「106万円の壁」の撤廃

(2)「標準報酬月額」の上限引き上げ

(3)「在職老齢年金」の制度見直し

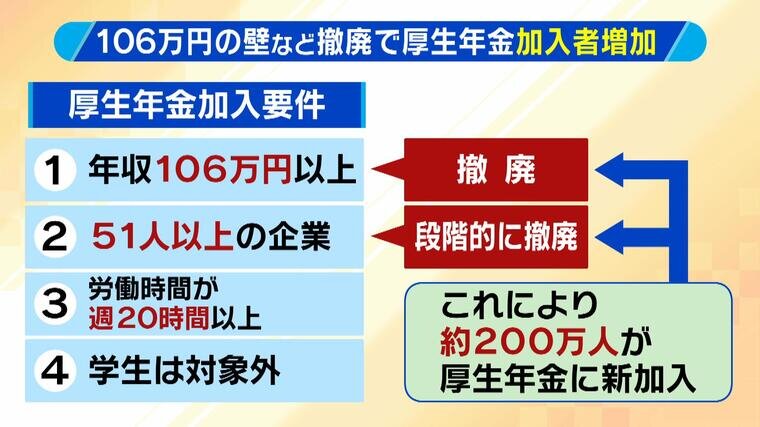

1つ目が、「106万円の壁」の撤廃です。106万円は、厚生年金への加入義務が発生する年収要件で、106万円に達しない範囲で働くという“働き控え”の原因とも指摘されています。今回の改革案では、厚生年金の加入要件のうち、「年収106万円以上」を撤廃。企業規模の要件についても「従業員51人以上」という要件を段階的に緩和・撤廃することで、約200万人が厚生年金に新たに加入できる見立てだということですが、今まで発生していなかった社会保険料が生じた場合、抵抗がある人もいるかもしれません。

これについて、第一生命経済研究所の谷口智明研究理事は「国民年金分だけでなく厚生年金分の年金も将来的にもらえることになる。このメリットをどう理解してもらうかが大切」だと言います。

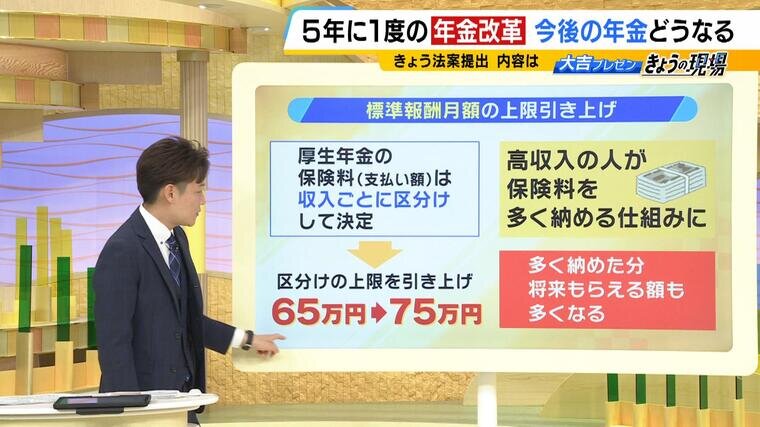

2つ目が、「標準報酬月額」の上限引き上げです。厚生年金の保険料は収入ごとに区分けして決定されていますが、この区分けの上限を65万円から75万円に引き上げようという内容が今回の法案に盛り込まれています。これが実現すれば、高収入の人がより多くの保険料を納めることになりますが、一方で多く納めた分将来もらえる額も多くなります。

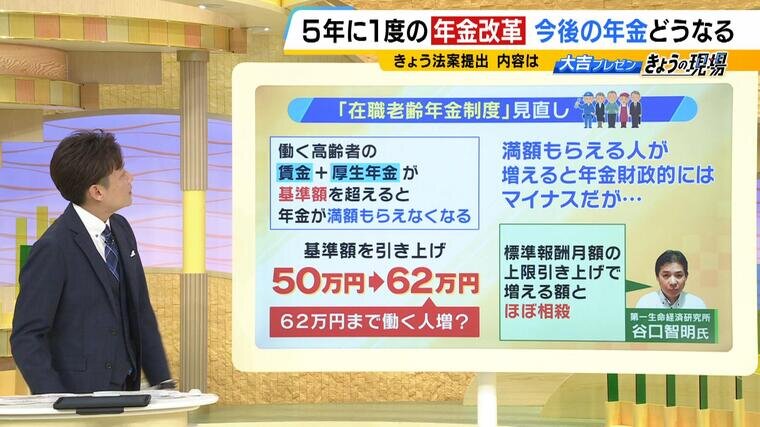

3つ目が「在職老齢年金制度」の見直しです。在職老齢年金制度とは、働く高齢者の「収入+厚生年金」が「支給停止調整額」を超えると年金が満額はもらえなくなる、つまり、現役世代並みの収入がある高齢者が“支える側”に回るという仕組みです。今回の見直しでは、この「支給停止調整額」を、現在の50万円から62万円に引き上げようというのです。

これにより、いままで50万円の範囲に収まるよう“働き控え”をしていた高齢者が、62万円の範囲まで働くようになり、労働力不足解消の一手になるという考え方もあります。一方、満額もらえる人が増える=国が支払うお金が増えますが、「年金財政的にはマイナスでも、標準報酬月額の上限引き上げでほぼ相殺される」と谷口氏は指摘しています。

見送られた「基礎年金底上げ」とは?

次に、野党から強い批判が上がった「基礎年金底上げ」の見送りについてです。谷口氏は「今回の年金改革法案では一番重要なテーマ」だと言います。

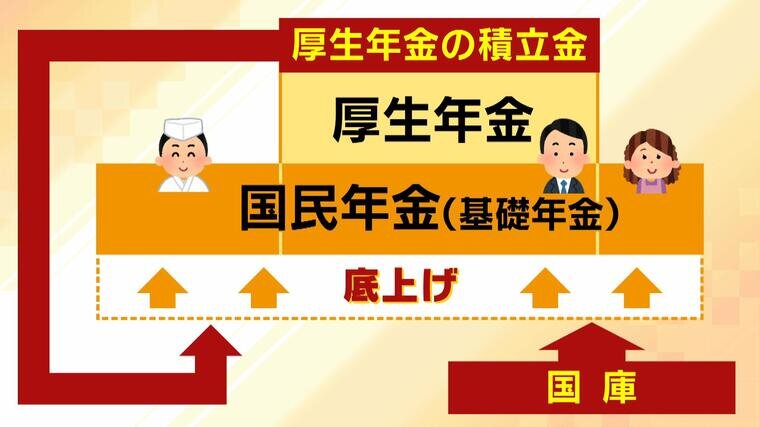

そもそも、日本の年金制度は“2階建て”と言われます。1階部分にあたる「国民年金(基礎年金)」は、日本に住んでいる20歳以上60歳未満のすべての人が加入する年金で、納める額・もらえる額は、納付期間が同じであれば賃金の多寡にかかわらず定額です。

2階部分は会社員や公務員などが加入する「厚生年金」で、収入に応じて納める額・もらえる額が変わります。自営業者などは基本的に国民年金(基礎年金)にのみ加入していて、また、会社員などに扶養されている配偶者=3号被保険者(専業主婦・専業主夫など)は国民年金の加入者とみなされ、将来的に年金がもらえます。

この構造では、国民年金(基礎年金)にのみ加入している自営業者などは、厚生年金にも加入している会社員などに比べて将来もらえる年金が少なくなります。また、厚生年金の未加入期間が長い人が多いとされる「就職氷河期世代」の救済の観点からも国民年金の底上げの必要性が議論されてきました(後述)。

その財源として「厚生年金の積立金」を使う案が挙がっていましたが、会社員などからは「せっかく厚生年金を納めてきたのに、自営業の人の年金にも使われるの?」という声も聞かれます。

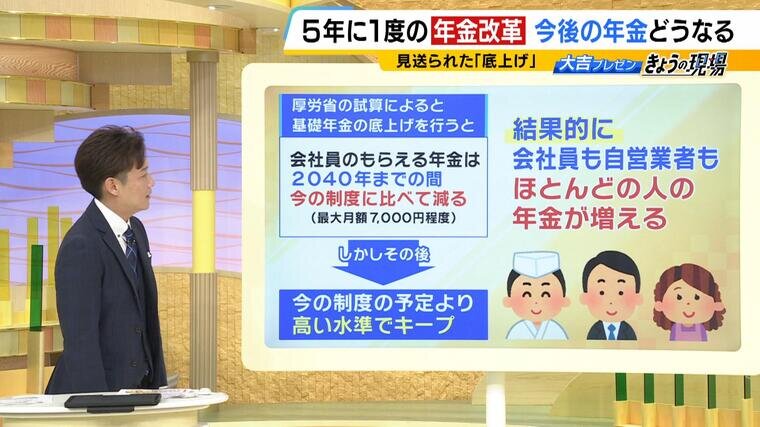

しかし厚生年金加入者にとっても“メリット”があるといいます。厚労省の試算によると、基礎年金の底上げを行った場合、会社員がもらえる年金は2040年までの間、今の制度に比べ、最大で月額7000円程度減るということです。しかしその後、今の制度より高い水準の受給額をキープでき、結果的に会社員も自営業者も、ほとんどの人の年金受給額が増えるということです。

見送った与党も批判する野党も「選挙に向けたパフォーマンス」

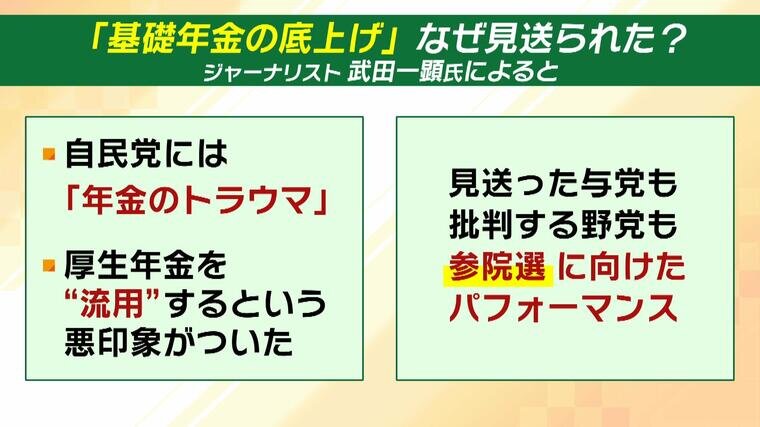

財源として、「厚生年金の積立金からの拠出」と、「国庫からの拠出を増やす」(現在の制度より年最大2.6兆円増やす)ことで「基礎年金の底上げ」は可能だということですが、今回の改革案では見送られる結果となりました。その理由をジャーナリストの武田一顕氏はこう語ります。

(ジャーナリスト・武田一顕氏)「今夏の参議院選挙に向けたパフォーマンスであることは間違いない。自民党には年金のトラウマがある。かつて、『消えた年金』『年金未納問題』で、選挙で惨敗した記憶があります。だから、あまり年金の根本改革はやりたくないというのが、自民党の本音。厚生年金の積立金から基礎年金に入れても一定程度、後で帳尻は合うが、厚生年金を“流用”するという悪印象がついてしまったから、今回は見送った。それを野党は批判するが、立憲民主党と国民民主党の後ろには労働組合がついています。組合員というのは大体が厚生年金の加入者であるわけです。それで本当に戦えるのか(=本当に厚生年金の積立金からの拠出に賛成なのか)ということも考えると、今回の場合は与野党ともに本当にパフォーマンスになってしまっている」

そして、「基礎年金の底上げ」をめぐる今後のシナリオについては…

(ジャーナリスト・武田一顕氏)「6月22日に国会が閉会予定ですが、それまでに約1か月しかない。こんな大事な法案を1か月で、しかも衆議院で与党は過半数持っていないのに修正できるわけがない。はっきり言って、これを審議するのは時間の無駄。今夏の参院選で与党が勝てば、秋の臨時国会で現法案のまま行くでしょうし、与党が負けたら、もう一度野党と協議することになり、修正法案に『基礎年金の底上げ』が入る可能性もある。いずれにせよ、この通常国会では法案成立は厳しい」

「就職氷河期世代」は不遇のまま?

今回の年金改革案では、「就職氷河期世代」の低年金対策としても、「基礎年金の底上げ」が注目されていました。就職氷河期世代とは、バブル崩壊後の雇用環境が非常に厳しい時期(概ね1993年~2004年)に就職活動をした世代で、全国に約1700万人いるとされています。

大学を卒業して始めた就いた仕事が「正規雇用」だった人は、氷河期後期(1999年~2004年卒)で78.1%、「大企業」に就職した人は同じく氷河期後期で40.6%となっていて(厚生労働省資料より)、就職氷河期世代には厚生年金の未加入期間が長い、あるいは、ずっと未加入の人が多いとされています。

こうした就職氷河期世代の老後の生活保障として、「基礎年金の底上げ」が議論されてきましたが、今回は見送りとなった形です。今後、日本の年金はどうなっていくのでしょうか。