日本銀行は、マイナス金利政策を解除するなど“大規模な金融緩和策”の見直しを決定しました。私たちの生活にどのような影響があるのでしょうか。経済ジャーナリストの荻原博子さんはまず住宅ローン金利について「マイナス金利が解除されたからといって、金融緩和は日銀はやめないわけで、すぐにドーンと跳ね上がるかというとそうではない」とコメント。その上で、『もしハイパーインフレが起きると固定金利も上昇するので、今のうちに長期固定金利でローンを組むと安心かも』としています。さらに、気になる貯金・預金の金利についても解説します。

◎荻原博子:経済ジャーナリスト 経済の仕組みを生活に絡めて解説する家計経済の第一人者として幅広い層に支持を得る

(2024年3月19日放送 MBSテレビ「よんチャンTV」より)

――日銀のマイナス金利解除決定は、「Goodnews?それどもBadnews?」経済ジャーナリストの荻原博子さんに聞きます。

グッドニュースか、バッドニュースかというより、やっと一歩進んだということです。しかしものすごく小幅でした。金利0.1%で、これまで通り国債の買い入れは続ける。「マイナス金利解除」という言葉は大きいんですけども、実態はそんなに大きくはない、という受けとめ方もされています。

良いか悪いか、はわからなくて、あまり拙速に動くと、また逆戻りになってしまうかもしれないし、あまりにゆっくりだと、世界中に置いていかれることになるかもしれないので、予断を許しません。以前、日銀は金融解除して0.25ぐらい上げたんですが、その後元に戻った、みたいな歴史もあるので、今回は『小幅に0.1%でいきましょう』っていうことですね。

「いまの日銀は、極端なこと、下手なことできない」

(経済ジャーナリスト荻原博子さん)今の日銀はあまり極端なことはできない。政府が発行している国債の53%を日銀が持っているし、株も67兆円も持ってますから、下手なことはできないんです。本当に『そろりそろりと一歩』すすんだ。

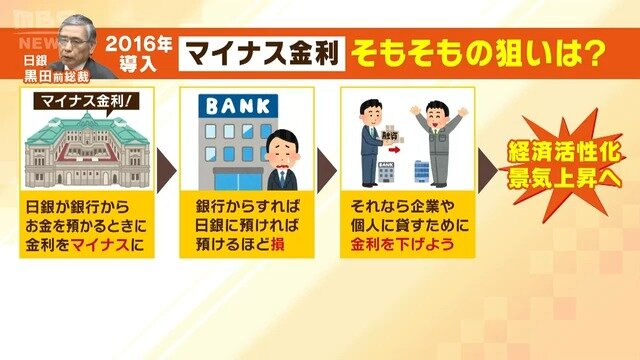

――マイナス金利、その解除とはどういうことなのか見ていきます。私たちがお世話になっている銀行が、お金を日銀に預ける、その金利(利息)がマイナスになっていた、ここ8年マイナスになっていました。

そうです。私達は日銀に預けられません。私達が銀行に預けたものを、銀行が使わないと日銀に預けられる。銀行は全然貸し出しをしなかったので、そういうものが日銀の中に「ブタ積み」になっていたってことですね。

マイナス金利の狙いは何だったのか…8年続けた結果

――マイナス金利の狙いは、「日銀に預けるとマイナス金利、預けておけばおくほどお金が減って損する状態なので、そんなだったら日銀でなく企業に貸した方がいいね、と銀行が考えて市場にお金がいっぱい出回って、景気が良くなるんじゃないか」という狙いだったんですよね。それを8年やってきた結果はどうなんでしょうか。

(経済ジャーナリスト荻原博子さん)まあ、あまり効果がなかったというか、銀行からお金が出ない理由としては、いまはアベノミクスで企業は大金持ちになり、内部留保が400兆円とか何とかと、山のようにできた。そのため大手企業は銀行にお金を借りに行かなくてもよくなった。それから中小・零細は怖いので銀行の方があまり貸したくないっていうことになっていた。

日銀からは国債を買い上げたお金がどんどん入ってくるんですけど、それを皆さんに貸せば、景気が良くなったかもしれないけど、それができなかったので、銀行の中にまた入ったという、本当に異常な状況が続いていました。これからは、日銀の強いメッセージもあるので、皆さんがお金を借りられるような状況ができればと思いますよね。

マイナス金利解除で、住宅ローンの今後

――金利が上がるということは、我々が借りるときの金利・利息も上がることが予想されます。今借りている人、今後借りる人に影響が大きいのは住宅ローン。今まではマイナス金利で、住宅ローン金利もすごく低くて借りやすかったんですよね。

(経済ジャーナリスト荻原博子さん)そうですね。住宅ローンが固定金利で1.84%、変動金利0.37%なんて、もう本当に歴史的ですよ。ただ、これがマイナス金利が解除されたからといって、日銀は金融緩和はやめないわけ、すぐにドーンと跳ね上がるかっていうと、そうではないです。固定の長期はすぐ上がるんだと思うんですけど、変動の方は、『どうしよう、どうしよう』って言ってる時間が結構あるのかなっていう感じはします。

――金利がちょっと上がっても、給料が増えることで払っていける社会の方が、いわゆる好景気・健全な姿なんですよね。

金利ですから、金利ってどうなるのかわからないです。今、長期安定で組んでいる方もいるかもしれませんけど、もしこれから買われるんだったらね長期安定で組んでもいいと思うし、変動金利もちょっと気をつけた方がいいですよね。

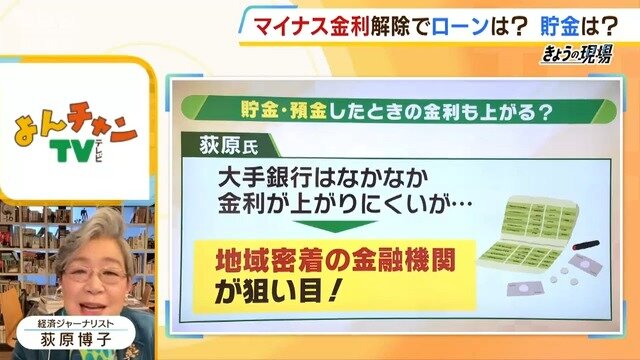

小さな金融機関が「先に」預貯金の金利が上がる?

――もうひとつ、金利が上がるということで、我々の貯金・預金はどうでしょう。

(経済ジャーナリスト荻原博子さん)これまでほとんど金利がつかなかったですからね。でもこの先どんどん上がっていくのかっていうと、解除と言っても、ものすごく慎重に日銀もそろりそろりとやっているので、金融機関の方も、すぐ上げていくわけにはいかないと思います。

そういう意味では小さな銀行とか金融機関の方が、この先資金需要が出てきたら貸さなきゃいけないお金をみんなから集めなきゃいけないですから、どちらかというと、地域密着の金融機関の方がちょっと利息が最初に良くなるかなって感じがします。

――普通預金の利息は0.001%とかですが、荻原さん、バブル期にはどれぐらいあったんですか。

バブル期はね、郵便局なんか利息8%ぐらいついていましたよ。6%、7%当たり前でした。

「ローン」と「投資」今後の注意点は??

――海外旅行はどうでしょうか。いまは円安で我々としては行きにくい。金利と円高円安もすごく関係しているということならば、円高になることは期待していいんでしょうか。

(経済ジャーナリスト荻原博子さん)多少はあるかもしれませんけど、今回0.1%の金利で、いまアメリカは4%~5%とか金利がついているので、それで金利差が縮まったっていう話でもないです。ドラスティックに期待するほどには円高にならないと思いますね。

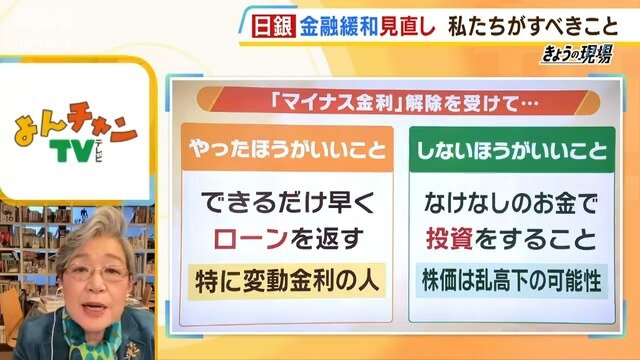

――経済ジャーナリスト荻原博子さんは、今後の注意点として、2つ挙げてくれています。「できるだけ早くローンは返した方がいい。特に変動金利の人は」さらに「なけなしのお金で投資はしない方がいい。」ということです。

ローンは借りているなら、早く繰り上げ返済していくことを考えましょう。投資に関しては、市場の方向性がわからなくなって、これから株価が乱高下する可能性がありますね。ですからちょっと気をつけた方がいいと考えています。(2024年3月19日放送 MBSテレビ「よんチャンTV」より)

◎荻原博子:経済ジャーナリスト 経済の仕組みを生活に絡めて解説する家計経済の第一人者として幅広い層に支持を得る