日本の金融政策のかじ取り役である日銀トップに新たに就任した植田和男総裁。金融政策について「大きな動きはない」と予測するのは住宅ローンアナリストの塩澤崇氏です。植田氏の国会答弁などから「金融緩和を続ける」との意向を示しているためです。住宅ローンについては、ネットバンキングなどの参入で低金利競争が激化していることから「今より下がる可能性ある」と分析。一方、東京のマンション価格高騰が話題になっている不動産については「アメリカの景気後退のシグナルを受けて日本も金融・不動産も影響をうけるのでは」と予測します。

(2023年4月27日MBSテレビ「よんチャンTV」より)

◎塩澤崇氏(住宅ローンアナリスト 住宅ローン比較サイト「モゲチェック」取締役COO お得なローン選びや金利の解説をSNS・動画で発信)

住宅ローン金利が下がる二つの理由「植田新総裁の発言」と「0.1%台の低金利競争」

---住宅ローンアナリストの塩澤隆さんに解説をしてもらいます。わかりやすく、三つに分けてお伝えしていきます。まずは植田総裁、初めての金利を決める会合が始まりました。そこで住宅ローン私達に近い住宅ローンの金利を予想していきます。まずは金利の話から。日銀の金融政策決定会合が今日と明日開催されます。金利についてあげようかな、それともそのままにしようかなというのを決めるものです。答えは明日の会合の後に出てきます。住宅ローンアナリストの塩沢さんの読みは、「今回は大きな変化ないのではないか」ということです。ただ、サプライズがあるとすれば、固定金利に関わる政策の変更の可能性があるということで、固定金利が上昇するのではないかということです。大きな変化はないけど、あるとしたら固定金利ということになるんですか?

(塩澤崇氏)そのように読んでいます。上田総裁は先日の国会答弁でも、「金融緩和を続けると。これが適切だ」という発言をしています。なので基本的に明日の決定会合で、何か金融緩和政策をやめるとか、そういう大きな動きはおそらくないんじゃないかなと思っています。ただ一方で、固定金利を低く抑える低金利政策が一つあって、そこについてはちょっとやり過ぎじゃないのと、低金利に抑えすぎなんじゃないのっていう批判の声も出てるんですよ。なので、ひょっとしたらそこについては今回、修正、見直しが入る可能性も若干あるとい状況です。

---では、住宅ローン金利はどうなるのか、塩澤さんの読みは、「変動金利、固定金利どちらも下がっていく傾向なのかもしれない」ということです。(塩澤崇氏)植田総裁は、黒田路線を継続するぞと、要は金利を低く抑えるということをやりますということを宣言しましたので、住宅ローン金利がすごくバーンと上がるっていうことはなかなか考えづらいかなと。あとは今、銀行の間ですごく住宅ローンの金利競争が激化していますので、そういったところを踏まえると今よりも金利が下がる可能性というのは十分あるんじゃないかなと考えています。

---変動金利は現在、多くの銀行で0.3%、0.4%台です。ただ、最近、過去最低水準が出てきました。auじぶん銀行では、なんと0.196%の金利です。ネット銀行を中心に金利競争の激化が起こっています。数年前とは全然違いますね?

(塩澤崇氏)もう違う世界のような感じです。通り数年前ですと0.6%、0.7%とかの住宅ローンは普通にあったんです。もう下がらないって言われたんですよ。それがもう今回0.2%を切って、0.1%みたいな、もうただみたいな金利で相当大変なことですよね。

---ただ私たち消費者は嬉しいんですが、逆に銀行側は、儲けが少なくなってしまうじゃないですか?

(塩澤崇氏)銀行さんも相当つらい。結論から言うと銀行さんも金利競争やめられないんですよ。理由としては低金利の住宅ローンを提供する銀行の数がどんどん増えています。10年前とかですと、いわゆるネットで低金利を提供する銀行っていうのが5つとか6つぐらいだったんですが、今はもう20近くまで増えています。そうなるともう金利の叩き合いになってしまう。住宅ローンって金利以外の差別化が難しいんですよ。なので基本的に金利を低くして、ユーザーの注目を引いて、それで集客するっていう形になってきます。かつお客さんも最近もスマホで簡単に検索して横比較するじゃないですか。銀行と銀行どっちが安いんだろうみたいな。そういったユーザーの住宅の選び方っていうところになると、もうこの低金利競争を続けざるを得ないっていう感じですよね。

---固定金利ですが、先ほどは下がっていく傾向かというふうにお伝えしましたが、今月4月は1.76%で、来月は1.85%と金利上昇する見込み込みだそうです。塩澤氏によりますと、固定もアメリカ経済の景気後退を受け、下がる見通しだということです。先ほどはちょっと下がるんじゃないかということでしたたが、来月は上がるという見通しですね?

(塩澤崇氏)来月上がるっていうところは、まさに一時的な動きっていうところでして、やはり住宅ローンの金利というのは市場の動きを見ながら銀行さん決めていきますので、やっぱり多少上がったり下がったりするもんなんですね。ただ一方で、この2023年という1年間のスパンで見ますと、アメリカ経済が景気後退するっていうのがほぼ確実視されているという状況ですので、おそらくアメリカは今はすごく利上げ金利が高い状況ですが、利下げっていう形で金利を低く抑えていくと思うんですよね。そうなるとそれに連動して、日本の金利も下がっていきますので日本の住宅ローン固定金利も同じように下がっていくトレンドにあるんじゃないかなというふうに考えてます。

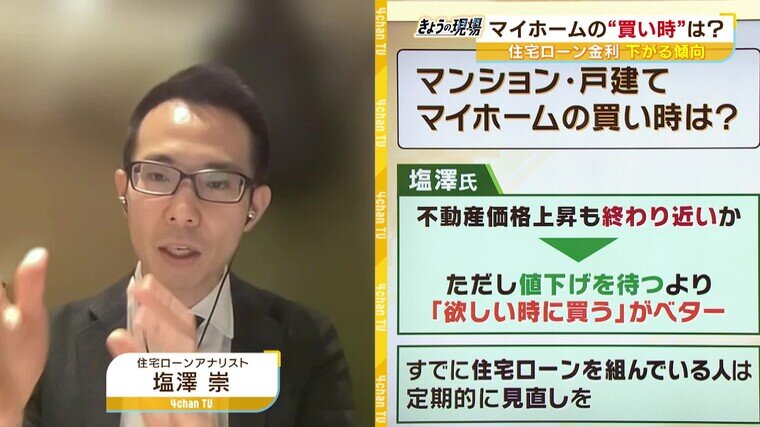

マンション価格高騰も終わりが近い?でも値下げを待つよりも...

---マンションの話です。新築マンションが高騰していて、東京23区内の新築マンションの価格、去年の平均なんと9899万円ということ。今年3月の平均はなんと2億1750万円と値段が上がっている。この低金利でマンションの値段上がっているという結びつき、関係というのは、塩澤さんどう見たらいいんですか?

(塩澤崇氏)例えば10年前、変動金利が大体1.2%ぐらいなんです。そのときに毎月15万円で買える物件っていうのは大体5000万円ぐらいです。今ってどんどん変動金利下がってます。例えば0.4%で毎月15万円で買える物件は6000万円になるんですよ。だから金利が下がると高い物件になったとしても、毎月返済額は同じになるっていうことなので、金利が下がると不動産価格も上がる。要は高い物件でも手に届くから買っちゃおうっていう形になるという背景があります。

---気になるいつマンションや戸建てマイホーム買えばいいのというところは、塩澤氏は、不動産価格上昇も終わりが近いかということです。ただし、値下げを待つより、欲しいときに買うがベターだということです。

(塩澤崇氏)基本的に不動産価格は日経平均の株価と連動することが多いんです。今、欧米の経済は景気後退のシグナルっていうのが出ている状況なので、ひょっとしてですね今年の後半ぐらいから欧米経済が崩れて、その影響を受けて日本の経済、株価も崩れていく可能性もあるかなと。

それに連動して不動産価格も弱含んでいく可能性というのもあるかなと思ってます。私個人の見立てとしては不動産価格の天井は、もうそろそろ打っているのではないかと思います。

--欲しいときに買うのがベターですね?

(塩澤崇氏)だとしたら待った方がいいんじゃないかって意見もあるかもしれません。例えば、家賃、毎月15万円払ってる方がいらっしゃるとしますと、その方が3年後に家買おうかなというふうにしたときに3年間の家賃は馬鹿にならないんですよね。例えば15万円掛ける12ヶ月で年間180万円ですと、3年だったら540万円かかるんですよ。今見ている物件が540万円以上下がるんであれば、待った方がいいっていう形になるんですけども。そこまで下がるかどうかっていうのやっぱりちょっとわからないですよね…だとしたら欲しい物件っていうのはそのときそのときにしか現れないので、やっぱりこれがいいかなと出会ったのであれば、そのタイミングで買うっていうのが、のちのち後悔しないやり方なんじゃないかなというふうには思いますね。住宅は家計の中で一番大きな固定費支出になります。ここをちょっとでも見直せば、大きなその家計の足しになると。今すごく物価がガーッと上がってきているじゃないですか。いろんな食費だ、何だってというのが上がっている。家計のやりくりが今すごく皆さん大変なっていると思うんですよ。だとしたらやっぱり固定費の一番大きな住宅ローン、ここを見直すというのが一番重要なんじゃないかなと思います。