あす2月18日からいよいよ、特別国会が始まります。衆議院選挙での自民党の大勝により高市政権の本格始動が確実であるなか、高市総理が掲げる「責任ある積極財政」の行方が注目されます。

ここで気になってくるのは「国の借金」の残高。最新の発表によると、国債と借入金、政府短期証券の合計は過去最大を更新し1342兆円にのぼっているということです。

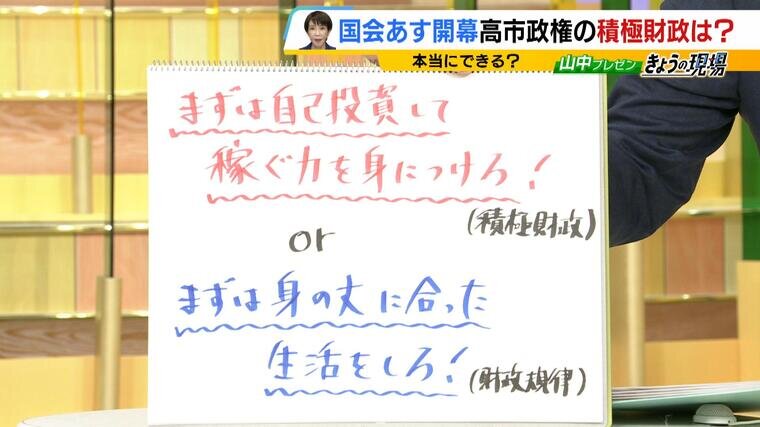

この現状を私たちはどう捉えるべきなのか…投資しないから日本は成長しないのか、あるいは将来世代に借金を残さないことを最優先にすべきなのか。日本の将来を左右する積極財政/財政規律の論点を深掘りします。

高市カラー=「責任ある積極財政」への期待と不安

自民党が大勝した衆議院選挙を経ていよいよ始まる150日間の国会。約1か月遅れで予算編成が始まり、ここで高市総理の独自色がどう反映されるのか、有権者の視線が集まっています。

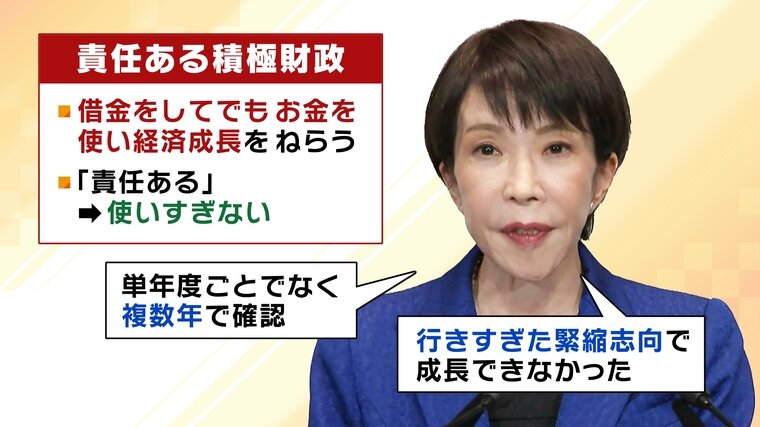

そのキーワードこそが、高市総理の基本姿勢である「責任ある積極財政」。これは、将来の成長のために必要であれば、国債(国の借金)を発行してでも積極的にお金を使っていくという考え方です。ただし「責任ある」と付いている通り、無秩序に支出を増やすのではなく、額面の大きさや投資する分野を見極めて投資を行う姿勢を強調しています。

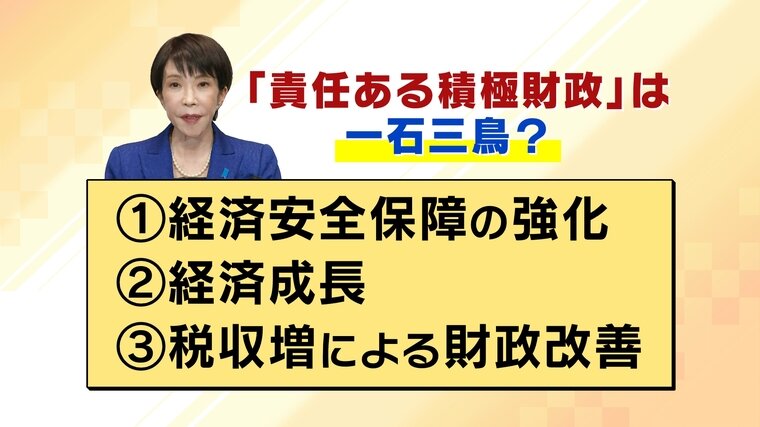

高市総理のねらいは「一石三鳥」の好循環です。

1:経済安全保障の強化:食糧の生産体制の増強や半導体工場の国内への誘致など、「海外に頼らない体制」を構築する

2:経済成長と所得向上:国内投資で雇用が生まれ、給料が上がり、景気が上向く

3:財政の自然改善:景気が良くなり税収が増えれば、結果的に財政も健全化される

しかし、このシナリオには慎重な声も根強くあります。先週発表されたデータでは、国の借金が過去最大を更新。前年度から24兆円増加し、総額1342兆円を超えているといいます。

プライマリーバランスを重視する財政規律派からは「将来世代に先送りしているのでは」との指摘を免れません。

この巨額の債務残高を前に、「積極財政派」と「財政規律派」の議論は真っ二つに分かれています。

積極財政 か 財政規律か…「政府債務対GDP比率」から考える

この二つの考え方の違いを理解するには、単なる感情論ではなく、経済を捉える「算数」と「時間軸」の視点が必要です。

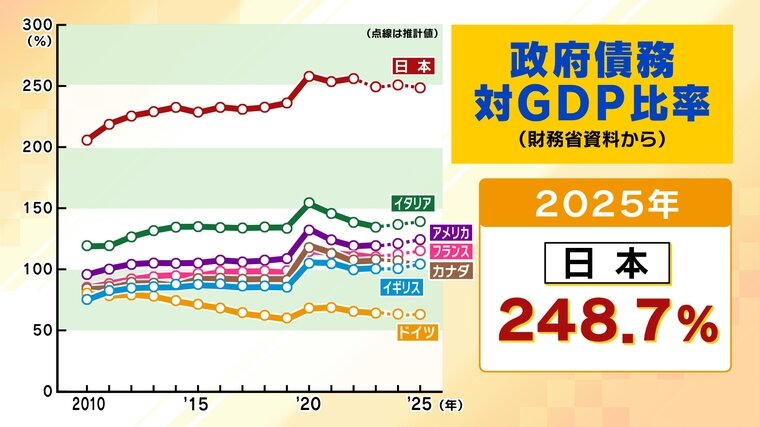

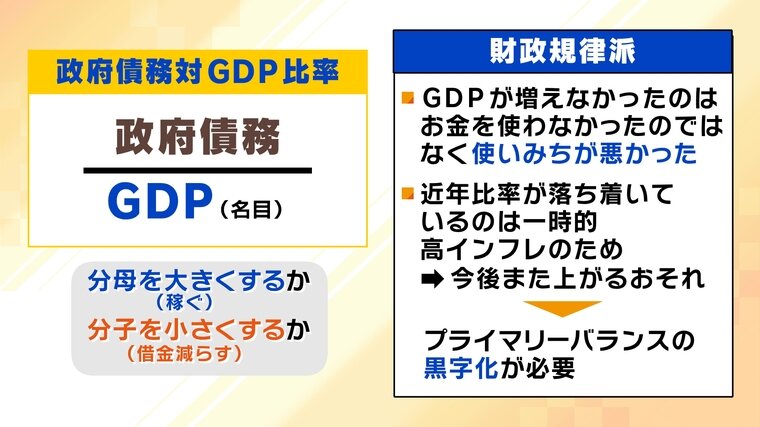

議論の土台となるのが「政府債務対GDP比率」という指標です。これは、国の借金の総額(債務)が、その国の経済規模や稼ぐ力(GDP)に対してどの程度の大きさかを測るもので、いわば「年収に対するローンの割合」のようなものです。

日本の「政府債務対GDP比率」は主要先進国の中で際立って高く、250%近くに達しています。これを「借金が多すぎて危険な水準だ」と見るか「稼ぎを増やせば解消できる数字だ」と見るかによって、捉え方が変わってきます。

この比率は分数で表されるため、分母である「GDP」を大きくして比率を下げるのか、それとも分子である「債務(借金)」そのものを抑制して小さくしていくのか、といういわば「算数的なアプローチ」の選択が議論の核心となっているのです。

世界との比較で見えてくる日本の「停滞」の正体

この「政府債務対GDP比率」をめぐる議論で、積極財政派が特に強調するのが諸外国との「成長の差」です。アメリカやイギリス、フランス、さらには隣国の韓国といった国々は、ここ30年間で国の稼ぐ力である「分母(GDP)」を約2倍にまで成長させてきました。そのため、これら成長している国々では借金が増えていたとしても稼ぎ=GDPが伸びていることから、債務比率の増大がある程度の範囲内に収まっています。

一方で、日本は同じ30年間、GDPがほぼ横ばいで推移してきました。積極財政派の視点に立てば、もし日本も他国並みに稼ぐ力を倍にできていれば、現在の250%近い比率は(計算上は)120%程度まで半減していたことになります。つまり、日本の財政問題の本質は「借金が多すぎること」ではなく、「稼ぐ力が伸びなかったこと」にあるという分析です。

1. 視点の違い:分母を大きくするか、分子を小さくするか

積極財政派(分母重視):

「分母(GDP)」を大きくすることこそが解決策。成長への投資を優先し、経済のパイを広げることで、相対的に借金の重みを減らしていく戦略です。

財政規律派(分子重視):

「借金の膨張(分子)」を厳格に食い止めるべきだという立場です。「GDPが増えなかったのは、支出が足りなかったからではなく使い道が悪かった」という意見。近年、債務対比率が一時的に落ち着いて見えるのは物価高による名目上の数字に過ぎず、将来にわたって比率を下げるには、その年の税収でサービスを賄う「プライマリーバランス」の黒字化が必要だと考えます。

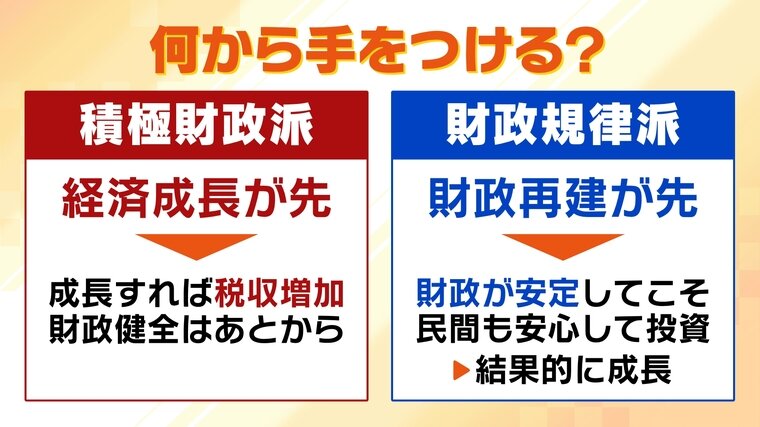

2. 優先順位の違い:成長が先か、再建が先か

積極財政派:

「経済成長が先」という順番。投資により経済が成長すれば必然的に税収が増え財政が健全化すると期待します。

財政規律派:

「財政再建が先」という順番。国のサイフが安定し、国際的な信頼があってこそ、民間企業も安心して投資ができ、結果として健全な成長がついてくると期待します。

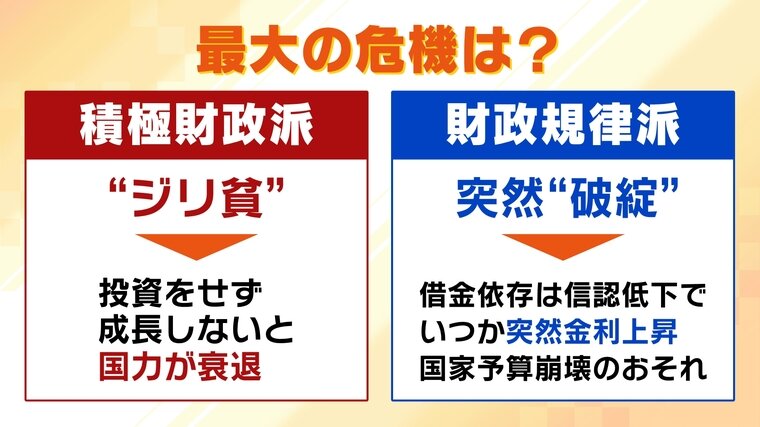

3. 「最大のリスク」をどう定義するか

積極財政派が恐れるのは「ジリ貧」:

投資を惜しんで国力が徐々に衰退し、将来世代に「元気のない、弱りきった日本」を残すことこそが最大の不利益(負の遺産)であると捉えます。

財政規律派が恐れるのは「突然の崩壊」:

借金に依存し続けることで、ある日突然、国際社会からの信用を失い、金利が急騰して予算が組めなくなる「国家破綻」のようなリスクが現実化することを危惧します。

外部からの視線:マーケットとアメリカ=トランプ大統領

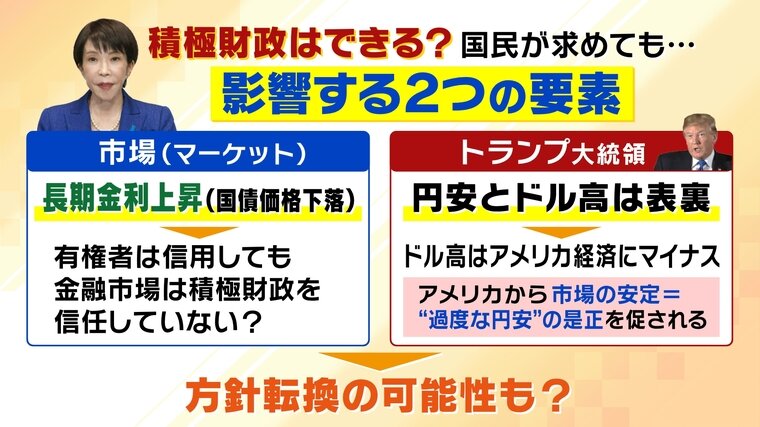

この国内の二項対立に対し、市場(マーケット)や国際社会はどう反応しているのでしょうか。高市総理が掲げる積極財政路線に対し、マーケットは必ずしも手放しで期待を寄せているわけではありません。

現在、市場では日本の財政悪化を懸念して国債価格が下落し、長期金利に上昇圧力がかかるなど、厳しい視線が注がれています。投資家たちは、日本の「借金をして成長する」というシナリオが現実的に可能なものなのか、慎重に見極めている段階にあるといえます。

さらに、国際情勢の不確実性も影を落としています。特に大きな影響力を持つのが、中間選挙を控えるアメリカのトランプ大統領の存在です。

円安・ドル高という為替の動向は、日米双方の経済政策と密接に関わっています。トランプ政権が自国の利益を最優先し、日本の経済・財政運営に対してどのようなプレッシャーをかけてくるのか。

近く行われる日米首脳会談の行方次第では、国民の期待や高市総理の意向とは別の次元で、日本の舵取りが難しくなる可能性も否定できません。

有権者として、この二項対立をどう捉えるか

積極財政と財政規律の対立は、個人の人生に例えるなら「借金をしてでも資格取得や起業に投資して将来の年収を上げる」のか、「まずは手元の資金の範囲内で堅実に暮らし、将来に負債を残さない」のか、という価値観の選択に似ています。どちらも「将来を良くしたい」という願いは共通しているはずですが、そこに至る方法論が正反対なのです。

「どちらが正しいか」という二項対立に終始し、相手を批判し合うだけでは解決は見えません。大切なのは、私たち有権者がそれぞれのメリットとリスクを冷静に天秤にかけ、今の日本にとって「どの程度のバランスが適切なのか」を議論し続けることです。

あすから始まる国会。私たちの生活に直結する「お金の使い方」をめぐる議論が、感情論ではなく、日本の未来を見据えた真に建設的なものになるのか。その一歩一歩を、私たちは注視していく必要があります。